La Comisión Europea ha propuesto nuevas regulaciones bajo el – y con la revisión de PSD2, para convertirse en PSD3 – Reglamento de servicios de pago (PSR) y acceso a datos financieros (FIDA) para fortalecer la protección al consumidor y la competencia en los pagos electrónicos y aumentar la confianza en los servicios financieros digitales.

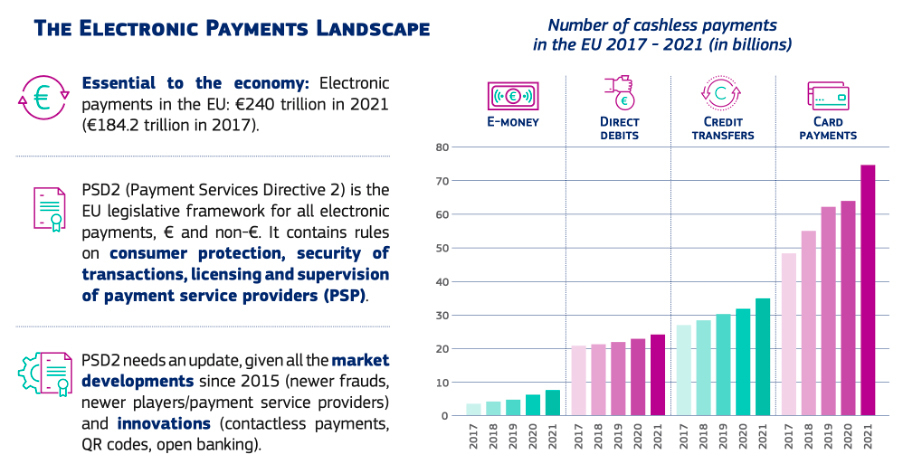

Los pagos electrónicos en la Unión Europea han incrementado drásticamente, alcanzando los 240 trillones de euros, cuando en 2017 había 184,2 trillones de euros. El crecimiento se ha debido a una combinación de factores, incluyendo la pandemia del Covid-19, la cual benefició que los consumidores confiaran más en las tecnologías digitales para hacer pagos durante el confinamiento.

Sin embargo, la desventaja de esta tendencia es que hemos visto crecer un fraude más sofisticado, lo que ha impactado en la confianza y ha puesto a los consumidores en riesgo de perder sus ahorros.

Desde septiembre del 2020, cuando se propuso la Estrategia de Finanzas Digitales, la Comisión Europea ha estado trabajando para recuadar feedback tras la introducción de la PSD2 en Europa. Esta información ha sido compartida en el reporte sobre el mercado consultor en 2022, en la revisión sobre PSD2 y Open Finance Framework.

PSD3, PSR, FIDA: los principales documentos de este nuevo paquete

En respuesta a estos desarrollos, el paquete de hoy busca garantizar que el sector financiero de la UE sea apto para su propósito y capaz de adaptarse a la transformación digital en curso y los riesgos y oportunidades que presenta, en particular para los consumidores, dijo la Comisión Europea en un comunicado el 28 de junio.

Este paquete incluye tres documentos principales:

- La revisión de la PSD2, designada como PSD3: como directiva, una vez ratificada por el Parlamento de la UE y el Presidente del Consejo de la UE, cada estado de la UE tendrá dos años para transponerla en sus países. La PSD3 tendrá que implementarse y hacerse cumplir (es decir, el mismo proceso que la PSD2).

- El Reglamento de Servicios de Pago (PSR): como un “Reglamento de la UE”, una vez ratificado, será aplicado tal cual por cada país de la UE. Este reglamento resolverá las discrepancias entre los países de la UE que vimos con PSD2, ya que no hay transposición en cada país de la UE.

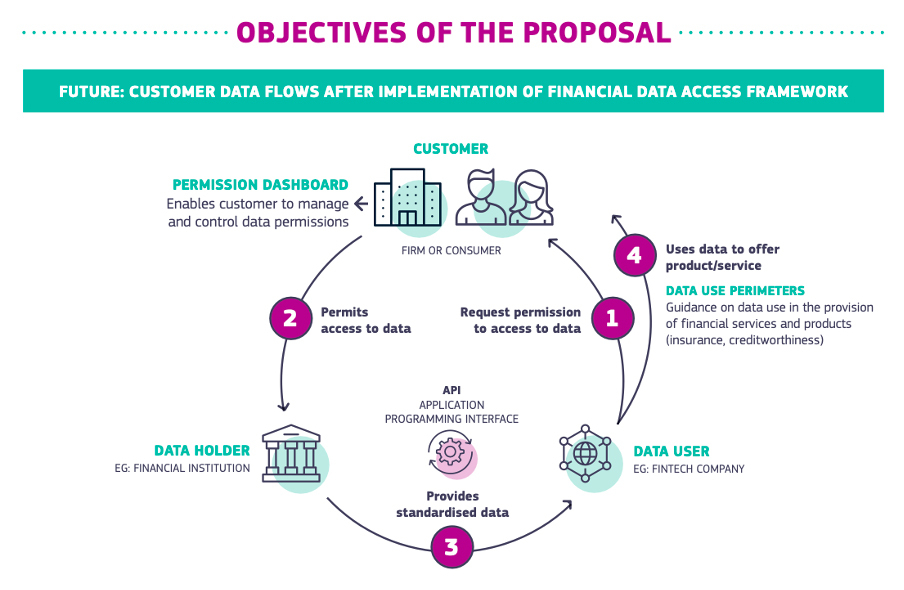

- El marco para el Acceso a Datos Financieros (FIDA): aborda el intercambio de datos financieros personales que deben establecer los proveedores de servicios financieros. Amplía los conceptos de PSD2 de abrir el acceso a la información de la cuenta de pago a los proveedores de servicios financieros.

¿Cuáles son los puntos clave que aborda esta nueva propuesta de paquete de finanzas digitales?

Seguridad: La implantación de la PSD2 en 2015 mejoró la seguridad de los consumidores mediante el fuerte protocolo de autenticación del cliente (SCA), que redujo el el fraude en cerca de un 50%. Este pack considera además la cada vez mayor colaboración entre agentes financieros y no financieros, como las fintech, mediante el refuerzo de la protección de los consumidores y los mecanismos de lucha contra el fraude. Esto incluye controles obligatorios de IBAN/nombre, notificación de fraudes por parte de los PSP, supervisión de las transacciones y ampliación de los derechos de reembolso, como nuevos criterios para la PSD3.

Acceso a la información: la nueva regulación asegurará transparencia en las comisiones por las transferencias de crédito, remesas de la UE a países terceros, y gastos de cajeros automáticos. También aclarará los plazos estimados de recepción de fondos y la designación de beneficiarios en los extractos de cuentas de pago.

Mejora del mecanismo relacionado con los pagos: un movimiento muy bien acogido por los consumidores, los fondos bloqueados no utilizados (como hoteles, depósitos de coche) serán devueltos mucho más rápido con la nueva regulación. Los PSP minoristas no autorizados también podrán ofrecer a los clientes servicios de pago en efectivo (ex-cashback) sin necesidad de realizar una compra. Sin embargo, estarán limitados a unos 50 euros para evitar la competencia desleal con los cajeros automáticos independientes.

Mientras tanto, los reguladores financieros podrán obligar a los bancos a garantizar que sus interfaces dedicadas estén optimizadas para un buen rendimiento – y su incumplimiento podría llevar a sanciones. Este paquete propuesto también facilita el acceso a la infraestructura de liquidación para entidades no bancarias, como los servicios de iniciación de pagos y dinero electrónico. Y exige a los bancos que abran cuentas para empresas PIS y EMI. Al mismo tiempo, se ha propuesto una fusión de la directiva sobre dinero electrónico y la PSD2 para mejorar la armonización y simplificación de este proceso.

Mejoras en el Open Banking: este es un nuevo requisito sustancial para armonizar la interoperabilidad entre los bancos y TPP. Al mismo tiempo, ya no será necesaria una solución “alternativa”. También permite a los usuarios finales ver a qué y quién tiene derechos para visualizar datos y retirar cualquiera de ellos en la misma interfaz de usuario. Esta capacidad es obligatoria en cualquier servicio de finanzas abiertas.

Más allá de los pagos: en concreto, el pack FIDA amplía el alcance inicial de datos del PSD2. Cubre todos los datos financieros personales de los consumidores (ya sean individuos o empresas); se incluyen los préstamos, ahorros, inversiones, pensiones y seguros que no sean de vida, y se excluye toda la información que pueda conducir a la exclusión financiera, como las evaluaciones de solvencia de las personas físicas y los seguros de vida, enfermedad y salud.

Acceso a datos financieros: esta propuesta introduce una obligación general para los titulares de datos: éstos tienen que estar a disposición de los usuarios de datos a petición de los clientes. Es necesario alinear la regulación y, en esta etapa, FIDA articula las diversas reglas y guías legales que se aplicarán y alienta a la industria y los sectores privados a avanzar en la definición de los estándares de datos y esquemas.

Esto incluye:

- Mismas reglas y protección a las capacidades del consumidor del PSD3/PSR.

- Esta propuesta debe encajar en la Estrategia Europea para el Dato (la propuesta de ley para el Data Governance, el Digital Markets y el Data)

- Los miembros estado no pueden mejorar la forma de compartir los datos para evitar la fragmentación de Europa y sus discrepancias.

Las empresas deben ser empresas financieras reguladas o estar autorizadas como proveedores de servicios de información financiera (FISP) para acceder a los datos de los clientes. También estarán sujetos a la Ley de resiliencia operativa digital, que aborda los riesgos de ciberseguridad.

La Comisión de la UE va un paso más allá: en lugar de imponer estándares de intercambio de datos, requiere que los titulares de datos (bancos y proveedores de servicios financieros) desarrollen estos estándares mediante el establecimiento de un régimen de responsabilidad transparente y mecanismos de resolución de disputas similares al esquema SPAA del Consejo Europeo de Pagos.

Finalmente, la propuesta establece que los titulares de los datos deben recibir una “compensación razonable” por el costo de hacer que los datos estén disponibles, lo que deberá abordarse en los esquemas.

Próximos pasos

La Comisión de la UE está entrando ahora en un período de diálogo con los representantes de la UE en cada país. Esto resultará en una votación formal en el Parlamento, con suerte para fin de año, para garantizar que se haga antes de que comience la reelección del parlamento a principios de 2024.

Para más contenido de expertos o perspectivas de la industria e innovación, suscríbete a nuestra newsletter o visita nuestra página de contenido.